菏泽正言企业服务有限公司

回答于 2026-06-17 06:46:06

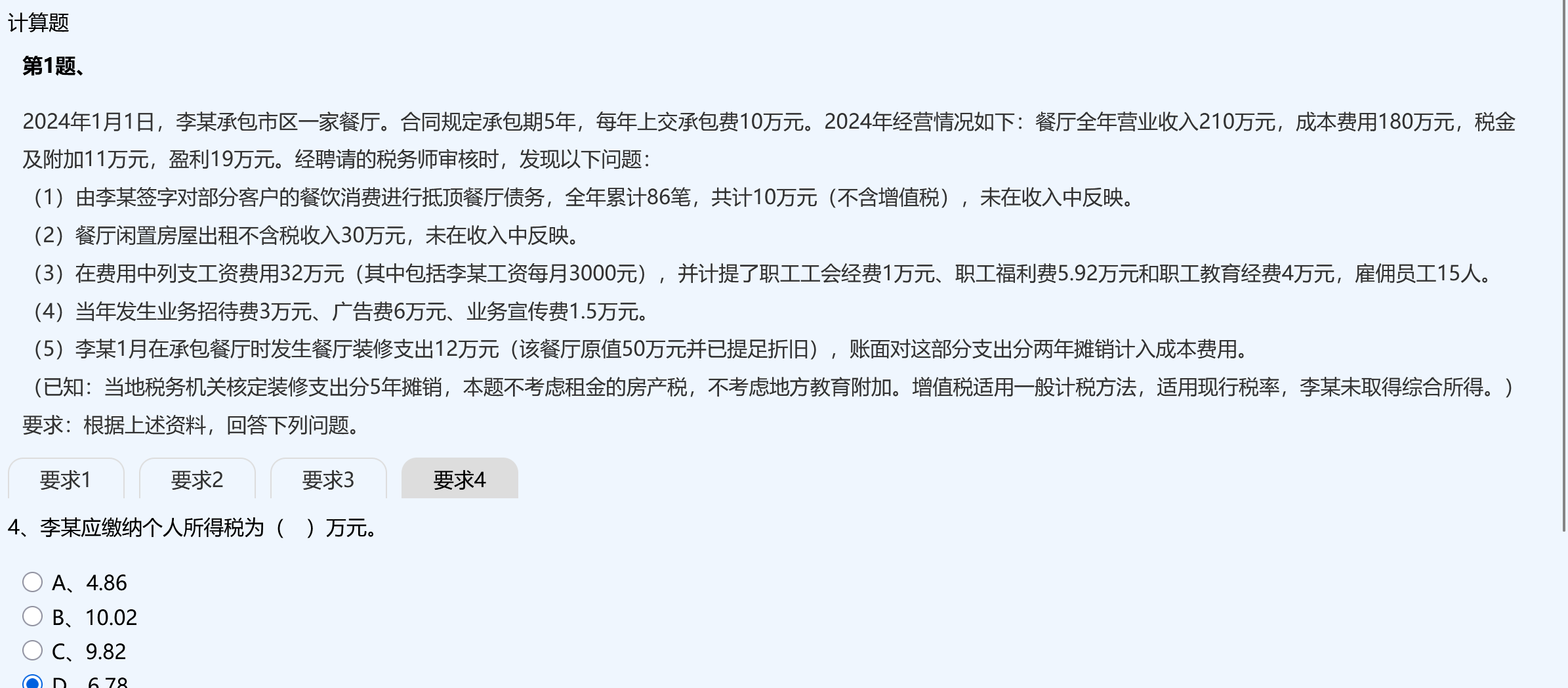

<p>本题考查个体工商户生产经营所得的个人所得税计算,需按税法规定调整应纳税所得额。</p><br><hr /><br><h3><strong>一、基本公式:</strong></h3><br><p>个体工商户个人所得税 = (应纳税所得额)× 适用税率 - 速算扣除数<br /><br>应纳税所得额 = 全年收入总额 - 成本费用 - 扣除项目(含税前扣除限额)</p><br><hr /><br><h3><strong>二、原始数据整理:</strong></h3><br><ul><br><li>营业收入:210万元</li><br><li>成本费用:180万元</li><br><li>税金及附加:11万元</li><br><li>盈利(账面):19万元</li><br></ul><br><p>但存在多项<strong>未入账收入</strong>和<strong>不合规支出</strong>,需进行调整。</p><br><hr /><br><h3><strong>三、逐项调整</strong></h3><br><h4><strong>(1)抵顶债务10万元未计入收入 → 应调增收入</strong></h4><br><blockquote><br><p>抵债属于“视同销售”,应计入收入。<br /><br>→ 调增收入:<strong>+10万元</strong></p><br></blockquote><br><h4><strong>(2)闲置房屋出租30万元未入账 → 调增收入</strong></h4><br><p>→ 调增收入:<strong>+30万元</strong></p><br><h4><strong>(3)工资及福利费</strong></h4><br><ul><br><li>实际列支工资32万元(含李某每月3000元 ×12=3.6万元)</li><br><li>计提工会经费1万、福利费5.92万、教育经费4万</li><br></ul><br><p>根据税法规定:</p><br><ul><br><li>工资薪金:允许在合理范围内扣除,<strong>实际发生且合理的可全额扣除</strong><br></li><br><li>工会经费:不超过工资总额2%的部分可扣</li><br><li>职工福利费:不超过工资总额14%</li><br><li>教育经费:不超过工资总额8%</li><br></ul><br><p>计算:</p><br><ul><br><li>工资总额 = 32万元</li><br><li>工会经费扣除限额 = 32 × 2% = 0.64万(实际计提1万 → <strong>超限0.36万不能扣</strong>)</li><br><li>福利费限额 = 32 × 14% = 4.48万(实际5.92万 → <strong>超限1.44万不能扣</strong>)</li><br><li>教育经费限额 = 32 × 8% = 2.56万(实际4万 → <strong>超限1.44万不能扣</strong>)</li><br></ul><br><p>所以,<strong>超标准部分合计不可扣:0.36 + 1.44 + 1.44 = 3.24万元</strong></p><br><p>→ <strong>调增成本费用:+3.24万元</strong></p><br><blockquote><br><p>注意:李某自身工资3.6万元已包含在32万中,是合理支出,可以扣除。</p><br></blockquote><br><h4><strong>(4)业务招待费、广告费、宣传费</strong></h4><br><ul><br><li>业务招待费:3万元</li><br><li>广告费:6万元</li><br><li>宣传费:1.5万元</li><br></ul><br><p><strong>业务招待费</strong>:按实际发生额60%扣除,但不得超过收入的5‰</p><br><ul><br><li>收入总额(调整后):210 + 10 + 30 = <strong>250万元</strong><br></li><br><li>招待费扣除限额 = 250 × 5‰ = 1.25万元</li><br><li>实际发生额 × 60% = 3 × 60% = 1.8万元</li><br><li>取较低者:<strong>1.25万元</strong><br></li><br><li>超出部分:3 - 1.25 = <strong>1.75万元</strong> 不得扣除 → <strong>调增成本费用:+1.75万元</strong><br></li><br></ul><br><p><strong>广告费和业务宣传费</strong>:合计 = 6 + 1.5 = 7.5万元</p><br><p>税法规定:广告费+宣传费 ≤ 收入 × 15%(餐饮业一般为15%)</p><br><ul><br><li>限额 = 250 × 15% = 37.5万元</li><br><li>实际7.5万元 < 37.5 → <strong>全部可扣除,无需调整</strong><br></li><br></ul><br><p>→ 此项无调增</p><br><h4><strong>(5)装修支出12万元摊销问题</strong></h4><br><ul><br><li>实际账面:分两年摊销 → 当年摊销6万元</li><br><li>税务机关核定:<strong>分5年摊销</strong> → 每年摊销 12 ÷ 5 = 2.4万元</li><br><li>企业多摊了:6 - 2.4 = <strong>3.6万元</strong> → 多列成本,应调增成本</li><br></ul><br><p>→ <strong>调增成本费用:+3.6万元</strong></p><br><hr /><br><h3><strong>四、汇总调整</strong></h3><br><p>| 项目 | 调整内容 | 金额(万元) |<br>|------|---------|-------------|<br>| 收入调整 | 抵债10万 + 租金30万 | <strong>+40万元</strong> |<br>| 成本调整 | 超标费用3.24万 + 招待费超1.75万 + 装修多摊3.6万 | <strong>+8.59万元</strong> |</p><br><hr /><br><h3><strong>五、重新计算应纳税所得额</strong></h3><br><ul><br><li>调整后收入 = 210 + 40 = <strong>250万元</strong><br></li><br><li>调整后成本费用 = 180 + 8.59 = <strong>188.59万元</strong><br></li><br><li>税金及附加:11万元(可正常扣除)</li><br></ul><br><blockquote><br><p>注意:税金及附加已包含在原成本中,无需再调</p><br></blockquote><br><p>所以:</p><br><p><strong>应纳税所得额 = 250 - 188.59 - 11 = 50.41万元</strong></p><br><blockquote><br><p>注:此处税金及附加是单独列出的,实际已从利润中扣除,因此总成本费用包括税金及附加</p><br></blockquote><br><p>但注意:原始“成本费用”180万是否含税金?题目说“成本费用180万元,税金及附加11万元”,说明是分开的。</p><br><p>所以:</p><br><p><strong>应纳税所得额 = 收入 - 成本费用 - 税金及附加 = 250 - 180 - 11 = 59万元</strong></p><br><p>但要减去<strong>调增的成本</strong>(即不能扣除的部分),所以:</p><br><p>→ <strong>应纳税所得额 = 250 - (180 + 8.59) - 11 = 250 - 188.59 - 11 = 50.41万元</strong></p><br><p>✅ 正确!</p><br><hr /><br><h3><strong>六、计算个人所得税</strong></h3><br><p>个体工商户生产经营所得适用5级超额累进税率(2024年仍为旧表)</p><br><p>| 级数 | 全年应纳税所得额 | 税率 | 速算扣除数 |<br>|------|------------------|-------|------------|<br>| 1 | ≤ 3万元 | 5% | 0 |<br>| 2 | 3~9万元 | 10% | 0.15 |<br>| 3 | 9~30万元 | 20% | 1.05 |<br>| 4 | 30~50万元 | 30% | 4.05 |<br>| 5 | >50万元 | 35% | 8.55 |</p><br><p>应纳税所得额 = <strong>50.41万元</strong></p><br><p>落在第5级:>50万元</p><br><p>税额 = 50.41 × 35% - 8.55 = 17.6435 - 8.55 = <strong>9.0935万元 ≈ 9.09万元</strong></p><br><p>但选项中没有9.09,最近的是 <strong>C. 9.82</strong> 或 D. 6.78</p><br><p>我们检查是否有遗漏。</p><br><hr /><br><h3><strong>关键点:承包费是否扣除?</strong></h3><br><p>李某是承包经营,每年上交承包费10万元,这笔费用是否可以在税前扣除?</p><br><p>→ 根据税法规定:<strong>承包经营中,向发包方支付的承包费,不属于税前扣除项目</strong>,因为该费用本质是“利润分配”,不是经营成本。</p><br><blockquote><br><p>所以:<strong>承包费10万元不得扣除</strong>,但已在成本中扣除?需要判断。</p><br></blockquote><br><p>题目说:“成本费用180万元”,是否已包含承包费?</p><br><p>看题干:“餐厅全年营业收入210万元,成本费用180万元,税金及附加11万元,盈利19万元。”</p><br><p>→ 210 - 180 - 11 = 19 → 是的,说明180万不含承包费。</p><br><p>但承包费10万元是经营中必须支付的,是否能作为成本?</p><br><p>❌ <strong>不能!</strong> 因为这是合同约定的承包费,是“权利转移”的对价,不是日常经营成本。</p><br><blockquote><br><p>但实务中,如果承包人承担全部责任,承包费可以视为“成本”扣除,但<strong>需符合规定</strong>。</p><br></blockquote><br><p>根据《国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定》及相关政策:</p><br><ul><br><li>个体工商户的业主,其支付给发包方的承包费,<strong>不得在税前扣除</strong>,属于“利润分配”。</li><br></ul><br><p>所以:<strong>10万元承包费不得税前扣除</strong>,而账面成本180万中若未</p><br>

推荐问题

2026-06-18 11:16:10

2026-06-18 08:05:45

2026-06-18 00:27:48

2026-06-17 22:58:46

2026-06-17 22:38:29

-

常见问题

正确认识企业代理记账以及如何选择… -

做账资讯

漏报了残保金如何调整? -

常见问题

代理记账做两套账有什么严重后果?

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服